|

ユニット・エステート 株式会社

宅地建物取引業 愛媛県知事(2)第5135号 |

|

|

|

. |

|

不動産を所有する会社・法人買います。マンションやアパート、事務所、店舗、土地などを所有する法人が対象です。通常の不動産会社を通じた売買よりも、売り手は手取り額の増加、買い手は諸費用等の現象等、両社にメリットがあります。 |

不動産(土地・建物)を所有する会社・法人買います。 |

弊社(ユニット・エステート株式会社)が購入想定する 不動産M&A |

●小規模不動産M&A………1000 ~ 10000 万円程度

●事業継承というよりは、所有不動産にターゲットを絞った事業継承& リノベーション

●事業本体は、廃業でかまわない

●不動産M&A ありきではなく、不動産案件を通常売買も含めた土俵に乗せる機会とする

●不良債権を優良債権へ・・・・・ |

| ■不動産M&A 対象法人・・・不動産を所有している法人 |

①.不動産M&A のみ対象として検討可能な法人

●UNIT・GROUP で、有効活用可能な不動産( 土地・建物) を所有している

○減価償却残が多い

○不動産を売るための費用( 解体・リノベ等) が捻出できず、売却に至らない

●程度によるが、本業自体を基本的に引き継がないので、赤字でもかまわない

●事業継承よりも、法人清算を前提としている

●株式買収費用の銀行融資が前提

②.不動産M&A+検討可能なM&A 法人業務内容と

●広告代理店( 営業力、顧客ルート豊富)

○制作部門は不要

○営業スタッフの引継ぎは検討のうえ

●UNIT・GROUP の広告企画・販売促進力が生かされる業態

○人件費のウェイトの大きなところは除外 |

| 法人が不動産を所有していて、その法人の価値が、所有する不動産そのものであり、不動産を取得することを目的として、不動産を所有する会社

の株式を買収するスキームを、一般的に「不動産M&A」と呼んでいます。 |

現在の地方中核都市にも、戦後から高度成長期にかけては、多くの商店、町工場がありました。それらの事業の中には、一時は多数の従業員を抱え、

法人組織で行われとていたものも少なくありません。

しかしながら、大型小売店の台頭や交通インフラの整備、円高の影響、工場の海外への移転などによって、産業構造は大きく変わりました。その

ような時代背景の中で、地方中核都市でも採算がとれ、銀行が融資したい事業というのは、不動産賃貸業がメインとなってきました。

また、バブル期には都心の不動産が高騰し、不動産賃貸業に事業を転換するケースも多かったと思います。従って、地方中核都市の収益不動産オー

ナーは、かつて他の事業を行っていたものの、業態転換をしているため、法人で不動産を所有しているケースが多いのです。

地方中核都市で不動産を所有をしている会社の多くは業歴が長いので、1 回から2 回ほど経営者の相続問題や継承問題を経験しています。

そのような会社では、以下のような悩みが挙げられています。

1. 相続が何回か発生しているので、親族内で株式が分散している

2. 土地の取得時期が古く、簿価が低い(多額の含み益が内在している)

3. 昭和後期から平成初期にかけて建てた建物に、大規模修繕の必要性が生じる |

|

不動産経営において、日々重要な意思決定があるわけではありませんが、修繕や建て替えの判断に当たっては、多額の借入金を要することにもな

りますので、大きな決断をしなければなりません。

不動産のオーナーは法人ですが、多大な借入をする場合、法人の代表者の個人保証が必要になることも少なくありません。リスクをとって英断を

下した結果が、10 年から20 年先に大きな影響を残します。

その決断は、次の世代に資産として残るのか?負担として残るのか?誰にもわかりません。

このような大きな決断をするためには、株主が分散していることは深刻な問題です。

不動産経営がうまくいっている時には、在庫を持ったり従業員を抱えたりすることがないため、経営のリーダーシップが明確にならず、株主がそ

れぞれ利益分配を主張することもあります。

そこで、そのような会社の株主たちが不動産を保有し続けることを大きな負担と考え、不動産を売却し、各株主で会社に残った現金を分け合おう

というコンセンサスが得られるようになります。

しかしながら、顧問税理士に相談すると、大昔に取得した土地を売却することで、多額の含み益に法人税が課されることがわかります。

また、多額の法人税が課された後に、会社を清算し、株主に残余財産を分配した場合には、その残余財産の分配の大部分は、株主に対する配当と

みなされ、多額の所得税(最高税率55%)が課されることを知り、株主の手取りキャッシュは、不動産の売却対価の3 分の1 にも満たない現実

に直面します。

そこで、そのような会社の株主は、多少金額的にディスカウントされても、株式をそのまま買い取って欲しいという考えにいたります。 |

不動産M&A は、誰に頼むかが最重要ポイントです。会社が所有している不動産の価値とリスクを正しく認識し、その不動産の需要がどこにある

のかを見極める不動産のプロとしての能力は、通常の不動産売買と同様に必要です。

しかしながら、株式を売買するというとことは、宅地建物取引業法の規制の対象外であり、契約内容等はM&A そのもので、M&A のプロとしての能

力も必要です。

そして、不動産M&A を志向する動機付けが、多額の税負担にあることを考えれば、M&A の対象会社、買い手及び売り手の税務に精通しているこ

とも不可欠です。

しかし、不動産のプロだけで案件を処理しよう、またはM&A のプロだけで案件を処理しようと思ってもうまくいくものではありません。

不動産取引、M&A 実務及び税務に精通したプロジェクトリーダーを決め、情報や手続きを統制しながら、売り手と買い手の利害関係の調整ができ

なければ、成功は掴めません。不動産M&A についても、専門分野が多岐に渡ります。高いモラルと顧客の課題解決をミッションとするものだけ

が取り組める問題だと思います。 |

弊社(ユニット・エステート株式会社)が購入想定する M&A |

●小規模不動産M&A………1000 ~ 10000 万円程度

●事業継承というよりは、所有不動産にターゲットを絞った事業継承& リノベーション

●事業本体は、廃業でかまわない

●不動産M&A ありきではなく、不動産案件を通常売買も含めた土俵に乗せる機会とする

●不良債権を優良債権へ・・・・・ |

| ■不動産M&A 対象法人・・・不動産を所有している法人 |

①.不動産M&A のみ対象として検討可能な法人

●UNIT・GROUP で、有効活用可能な不動産( 土地・建物) を所有している

○減価償却残が多い

○不動産を売るための費用( 解体・リノベ等) が捻出できず、売却に至らない

●程度によるが、本業自体を基本的に引き継がないので、赤字でもかまわない

●事業継承よりも、法人清算を前提としている

●株式買収費用の銀行融資が前提

②.不動産M&A+検討可能なM&A 法人業務内容と

●広告代理店( 営業力、顧客ルート豊富)

○制作部門は不要

○営業スタッフの引継ぎは検討のうえ

●UNIT・GROUP の広告企画・販売促進力が生かされる業態

○人件費のウェイトの大きなところは除外 |

①.土地+建物

対象:収益一棟マンション・収益一棟アパート・ホテル・商業ビル・事務所・工場等

付随:建築基準法上、用途変更し易い土地・構造上、用途変更し易い建物・

土地だけの利用の場合は、解体しやすい建物等・・・弊社にて検討プランニング

昭和57 以降建築がベターであるが、その限りではない・・・融資期間スタンスは、金融機関によって変わる為

②.土地のみ

対象:居住用建物が建てれる土地「市街化区域( 工業専用を除く)・市街化調整区域内旧既存宅地・都市計画区域外( 青地を除く)」

付随:容積率300% までの土地「100 坪以上」・容積率300% ~土地「30 坪以上」 |

①.弊社(ユニット・エステート株式会社)、およびグループ法人・・・現金

②.弊社(ユニット・エステート株式会社)、およびグループ法人・・・銀行融資 |

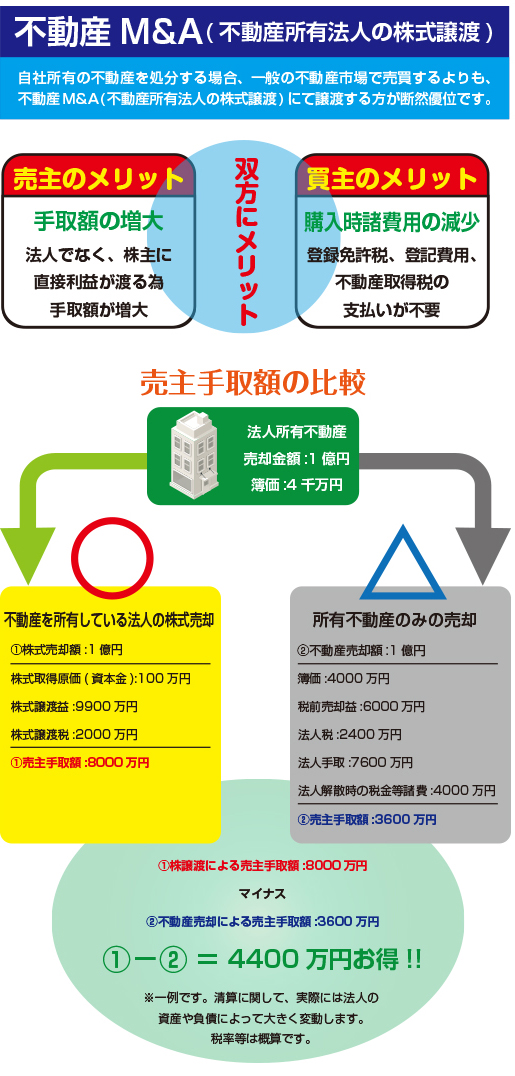

不動産を所有する地方中小企業を対象とする不動産M&A |

法人名義で所有している不動産を、一般的な不動産売却ではなく、不動産を所有している法人ごと譲渡する。

このスキームは、事業内容が所有不動産からの賃料収入のみである法人様、所有不動産を売却した後の法人の在り方の検討に最適なスキーム。

売主は不動産ではなく会社の株式や持分を譲渡することで、土地譲渡ではなく有価証券譲渡となり譲渡税率も抑えられ、買主は登録免許税や不動産取得税の負担がなくなり、双方にメリットのある取引となります。 |

①不動産を活用した相続(不動産M&A)

②事業(営業)の承継

③財産承継支援

④社長の引退 |

|

①後継者がいない

②自社株式の評価が高く相続税の支払不能

③自社株式の分散・複雑化

④経営者・役員及び株主の高齢化 |

事業を継続して来たために、次のようなさまざまな問題点・・・

①資産価値の高い不動産を所有しながらも、なかには意外とキャッシュフ ロー経営(収益性が低い)と云う経営事態であること。

②自社株を評価すると堅実経営を永年継続して来たので相当な価格となり、相続が発生したら相続税が支払えない。

③数度の相続を経ていて、法人株式が分散され複雑化してその処理を考え ると後のち大きな問題が発生する。

④承継には①財産の承継、②事業(営業)の承継があるが、こうした場合 、共同経営形態で事業(営業)の承継をすることがあるが、とかく経営判断や意思決定など支障が発生し経営上マイナス要素が多くなる。 |

手順

1.ヒアリング

売却を検討されている不動産・会社について2.守秘義務契約の締結

不動産・会社についての詳細資料

3.売却スキームの提案

税務を中心とした、最適な売却戦略

4.条件のご提示

5.基本合意書の締結

7.デュー・ディリジェンスの実施

会計士や弁護士などの専門家による会社の調査

8.最終契約の締結 |

①.売主メリット

不動産 M&A では、税金の面で売主側の株主個人には大きなメリットがあります。

何故なら、不動産 M&A は不動産売買ではないため、株主個人の株式譲渡益課税だけで済みます。

株式譲渡益課税は 20%、個人株主の手取り金額は 80%にも上ります。

法人が行う実物不動産の売買の場合、法人税と所得税がダブルに課税され、最終的な個人株主の手取り金額は売却価格の 40%程度になります。

その差は歴然です。不動産売るなら M&A にて会社ごと売却。

②.買主メリット

現物不動産であれば、基本的に取得価格=購入時の簿価であり、将来的に売却した場合において取得価格(減価償却した部分は除く)を超えない限り譲渡益の課税はありません。

しかし、M&A では矛盾が発生します。

矛盾というか当たり前のことなのですが、M&A で購入した会社の不動産の簿価が低い場合、不動産の売却時には多額の譲渡益課税が成されてしまいます。

また、減価償却費の計上も軽微となることから、所得課税の問題も浮上します。

M&A で買主側が気を付けなければならない点は、買収価格=不動産の取得価格ではないということです。

一昔前までは、課税なしで株式を土地に変える方法などがありましたが、現在では完全に封じ込められてしまっています。

では、買主側にとって不動産 M&A は NG か?

ケースバイケースでやり方次第。

譲渡益課税については不動産を売却しなければ関係ありませんし、将来的に売りたくなればまた株式で譲渡すればよい。

所得課税についても、退職金を支給し損失の繰り越し控除を利用するとかやり方次第ですが、節税方法が存在。

また、不動産 M&A では不動産購入時にかかる登録免許税や不動産取得税が不要であるというメリット。 |

|